「秒速で1億稼ぐ」で有名な、与沢さん。

彼も、あの「最強の保険」に加入されています。

インデックスユニバーサル生命保険。

(インデックスユニバーサルライフ保険とか、ユニバーサル保険とか色々呼ばれてますね。)

fa-check与沢さんが加入された保険とは

死亡保険と、運用がセットになっている保険で、

日本によくある死亡保険とは中身が違ってきます。

fa-check日本との違い

・死亡時に降りる金額が、日本と数倍以上違う

・運用利率も高く、マイナス運用もないので堅牢な資産運用が可能

・資産の流動性が高い

与沢さんは、生命保険と言うより、確実に資産が手に入る資産運用として始められたようです。

とはいえ万が一自分に何かあれば、大切なご家族に多額の保険金が入るので、

家族を守る大切な手段の一つですね。

当時与沢さんは、堅実な資産運用として

Bank of Singaporeで進められて加入に至ったみたいです。

fa-check健康診断結果で、死亡保険の内容が変わる

なぜ海外の死亡保険は高倍率なのか。なぜ人によって死亡保障が変わってくるのか。

死亡予測年齢が80歳だった場合、保険会社はそれよりも若く亡くなる保障で設計を組みます。

例えばなんですが、死亡予測80歳だとしても、65歳で死亡した保障内容で設計します。(その他、事故や疫病など様々なリスクを考慮して設計する)

死亡予測したところで、人は思ったより長生きしますから65歳以上長生きした場合、保険会社が利益を得る設計となっているため、大きな保障内容をつける事ができます。

加入者が長生きすればするほど、保険会社は利益を得ます。

fa-check日本は保険会社が取る手数料が大きすぎて保障が小さい

付け足すと、日本の保険会社はいざ保障するとなった時、イチャモンつけて保険金の出し渋りを起こしたり、減額や、解約返戻金まで出し渋ってきます。(怖い怖い)

fa-checkインデックスユニバーサル保険に加入するのに大切なのは加入時の健康

保障内容を最大限高めるため、与沢さんは当時、壮絶なダイエットをしましたね。

それが元で、「ブチ抜く力」という本も出版されております。

とても素晴らしいですね。

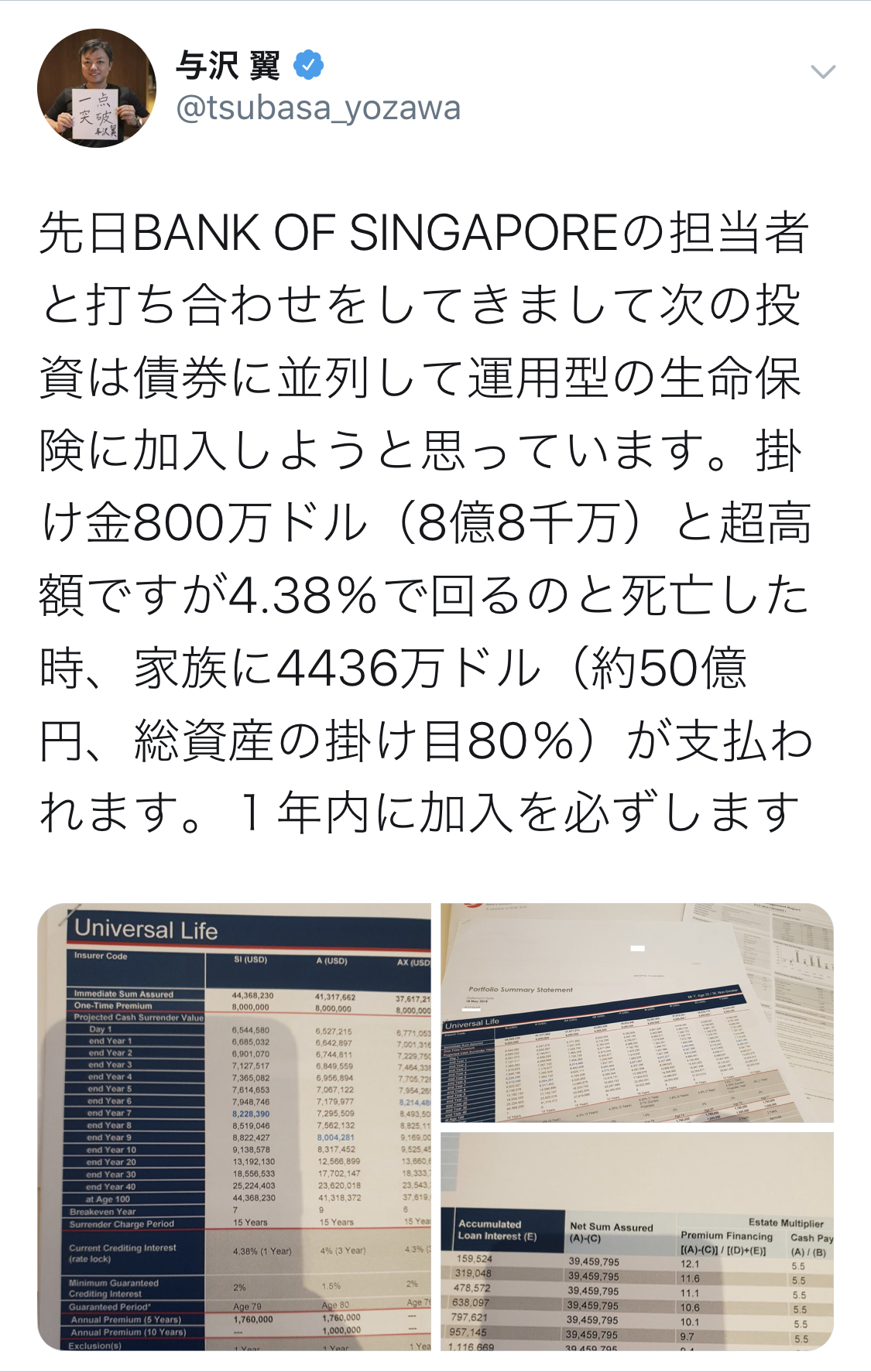

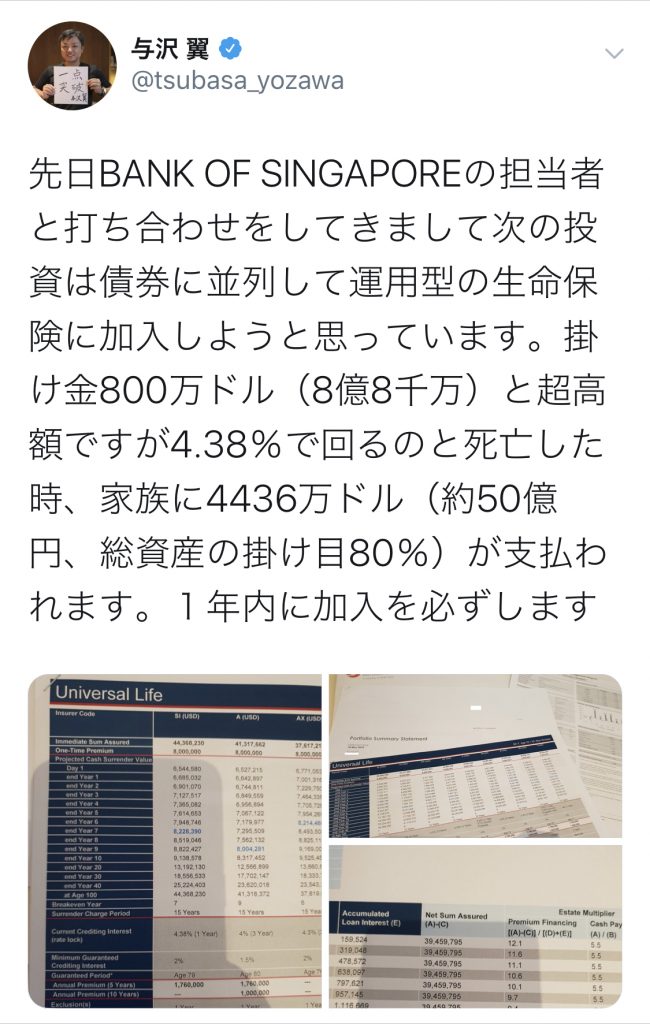

fa-check与沢さんの保険の内訳

掛金9億はぐうの音も出ません。

死亡保障は約5.5倍ほどの倍率が出ていますね。

運用部分は複利で増えていき、生きているうちに引き出してある程度使えます。

日本にはない保険の、堅牢な資産運用です。

fa-check日本在住の日本人は、海外の保険に加入できない現実

現実は残酷です。

日本在住の日本人が、個人で海外の保険に加入する事は

日本の保険業法(第316条、第337条)で禁じられています。

日本の法律は、国内産業の保護を目的として作られています。

こんな素晴らしい保険が日本で売られたら、日本の保険業界はひとたまりもありません。

大壊滅時代に突入するでしょう。(大海賊時代みたいに言ってみました)

fa-check絶対に加入できないのか?

僕たち夫婦は、アメリカのインデックスユニバーサルライフ保険に加入しました。

アメリカのインデックスユニバーサルライフ保険は、シンガポールの生命保険よりも

会社規模も大きく、死亡保障も手厚く、運用利率も高いです。

(例)30代の健康体であれば、掛金の10倍死亡保険が付く(平均)。超優良体であればもっと付く。

日本の保険は、すごい若い時に加入して1,5倍ですが、アメリカだと65歳でも2倍以上の死亡保険金が望めます。

fa-check加入した体験談

僕はハワイまで行って血液検査をしたところ、超優良健康体だったので、

死亡保障が掛金の20倍を叩き出しました!!(たぶん90歳まで死なない)

![]()

(我が家の証券)

アメリカのユニバーサル生命保険の運用は、ここ10年では年率7%ほどで運用されているそうです。

与沢さんがアメリカ保険だったら、9億の掛金で、死亡保障が100億超えたんじゃないでしょうか?(12倍とか出たとして)

fa-check正しい手順を踏んで加入するには

正しい手順を踏んで加入をサポートしてくれる会社は、残念ながらほぼ皆無です。

理由の一つとして、加入のハードルが高いためです。

必要掛金、最低3000万円〜最高120億(一括、分割)

初期手数料に400万円〜

富裕層向けの商品となるからです。

ですので、加入している人の情報も出回らなければ、正しい情報もネット上にはありません。

経営者や、年収が1500万以上の方、相続したまとまった資産がある、または法人向け、となってます。

fa-check与沢さんに話を戻します

もし与沢さんが、アメリカのユニバーサル生命保険に加入していたら、、

100億以上の死亡保障

年率7%ほどの運用

が実現したかもしれません。

アメリカは富裕層の数が世界一なので、会社の規模もシンガポールに比べたら変わってくるのは当然ですね。

とはいえ与沢さんは、既に巨額の資産を持っていて、株式、不動産、仮想通貨、その他様々な事に分散投資されてるので、全く問題ないとは思います。

素晴らしい分散投資ですね。

fa-check僕たち加賀夫婦の目標

オフショア積立、アメリカ保険で資産を分散して運用し、60歳までにまず運用資産を5億まで作る予定です。

運用益で低く見積もっても、年2500万くらいは得たいと思っているからです。

そうなれば、完全にファイナンシャルフリーダム。

豊かになるには、本質を忠実に守り実行するだけ。

1、収支を管理

2、収入増やす

3、お金を働かせる

与沢さんのような、資産額を目指すにはビジネスで突き抜けなくてはいけません。

個人の目標や生き方を考えた時に、現実的な目標設定を行いました。

今も最高に楽しいですが、将来もずーっと楽しいを持続できるように、

今から資産を作ってずーっとお金に働いてもらうこととします。

アメリカユニバーサル生命保険に関して、知識と経験があるのでご相談に乗れます。

個別相談も受け付けています。