夫婦でコツコツ海外積立と、🇺🇸保険で資産構築を実践していて、あと20年で資産6億を目標にしています。

fa-check海外積立とか海外オフショア積立が気になるけど、実際どうなのか?

という方に向けて、現状の運用状況を報告します。

実際に運用している人の経過報告って貴重ですよね。

では早速。

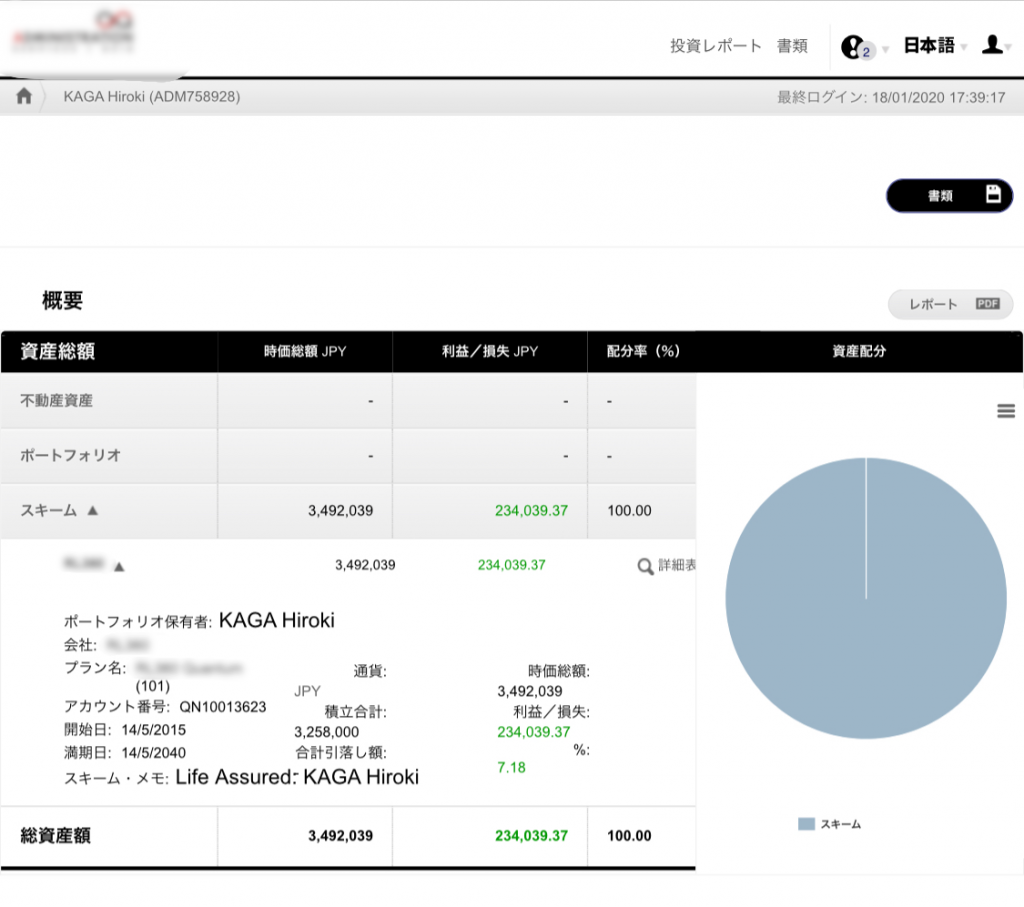

①まずこれが、コロナショックピーク前。

2020年1月18日にログインしています。

プラス23万円ほど。

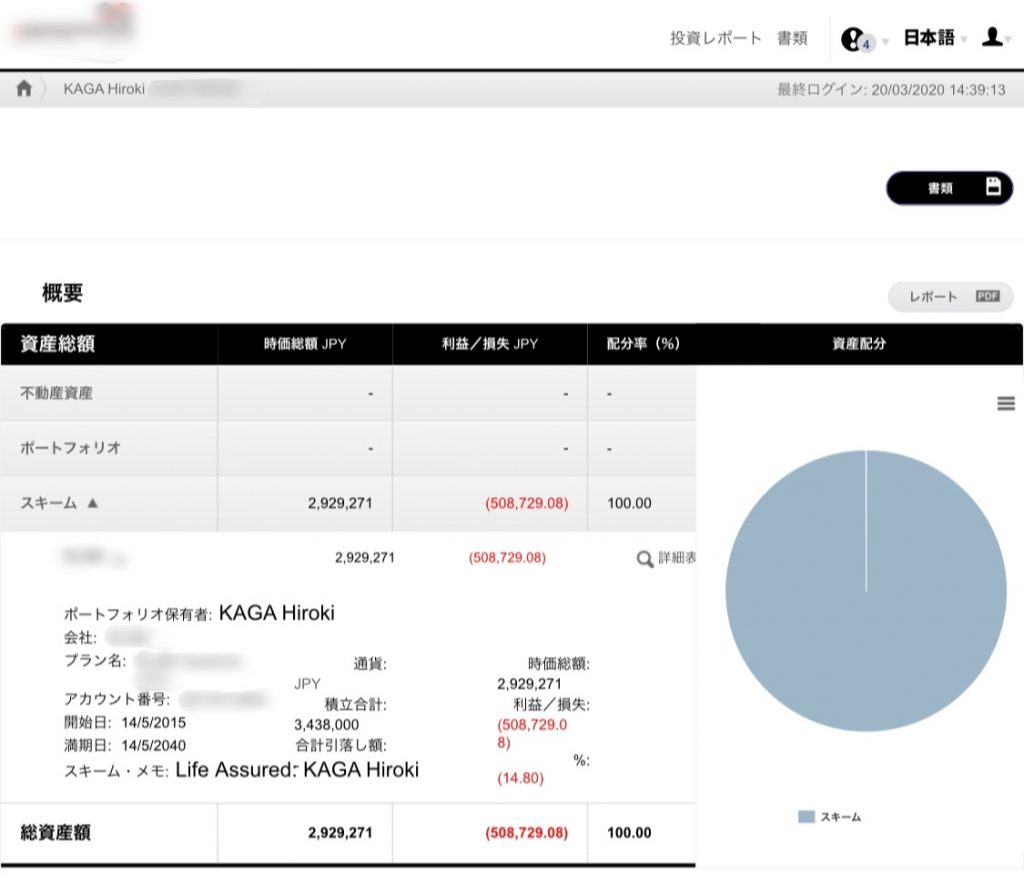

②そしてこれが、コロナショックがピークになった時。

2020年3月20日にログインしています。

マイナス50万円まで減っています。

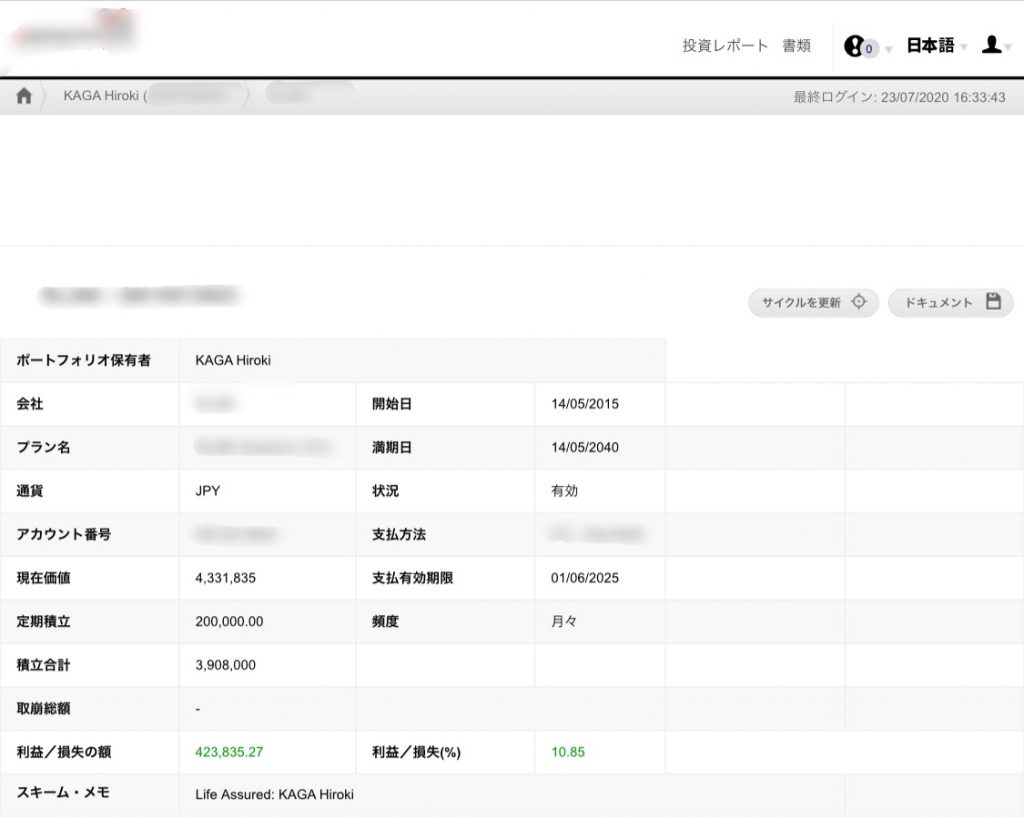

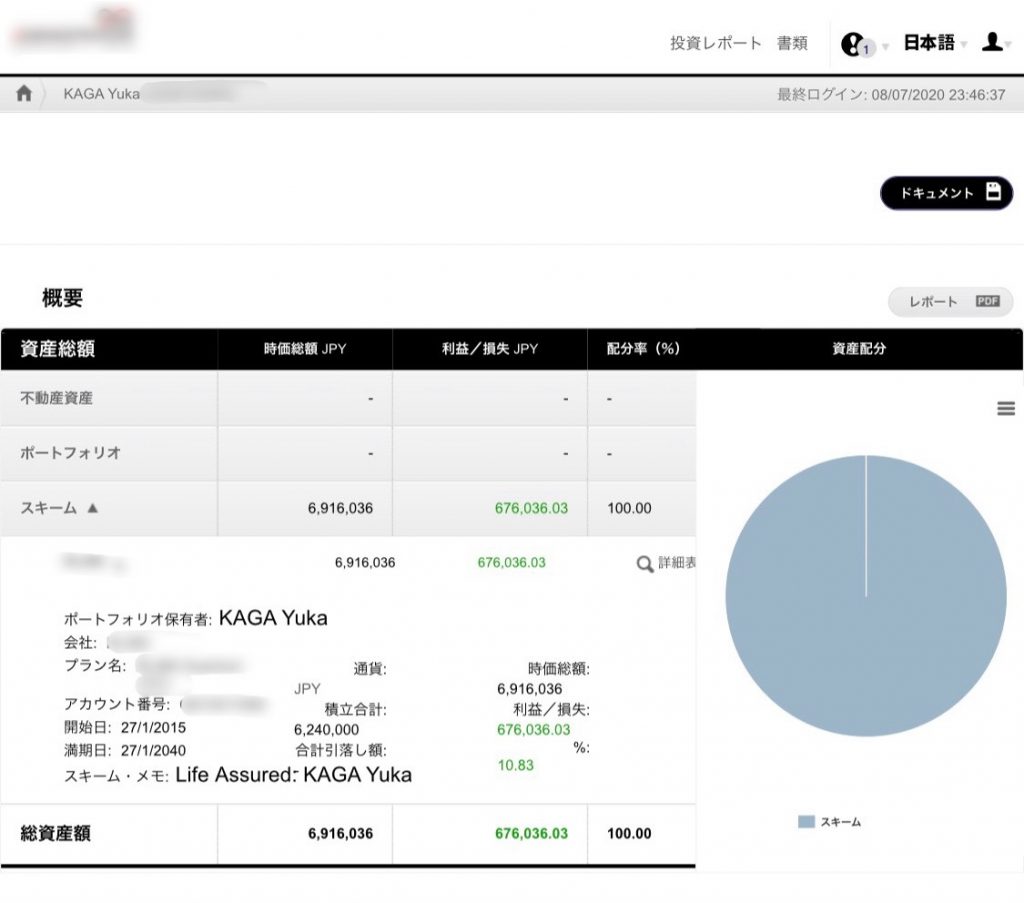

③そしてこれが一番最近の経過です。

2020年7月23日にログインしています。

プラスで42万円。コロナショック前より増えました。

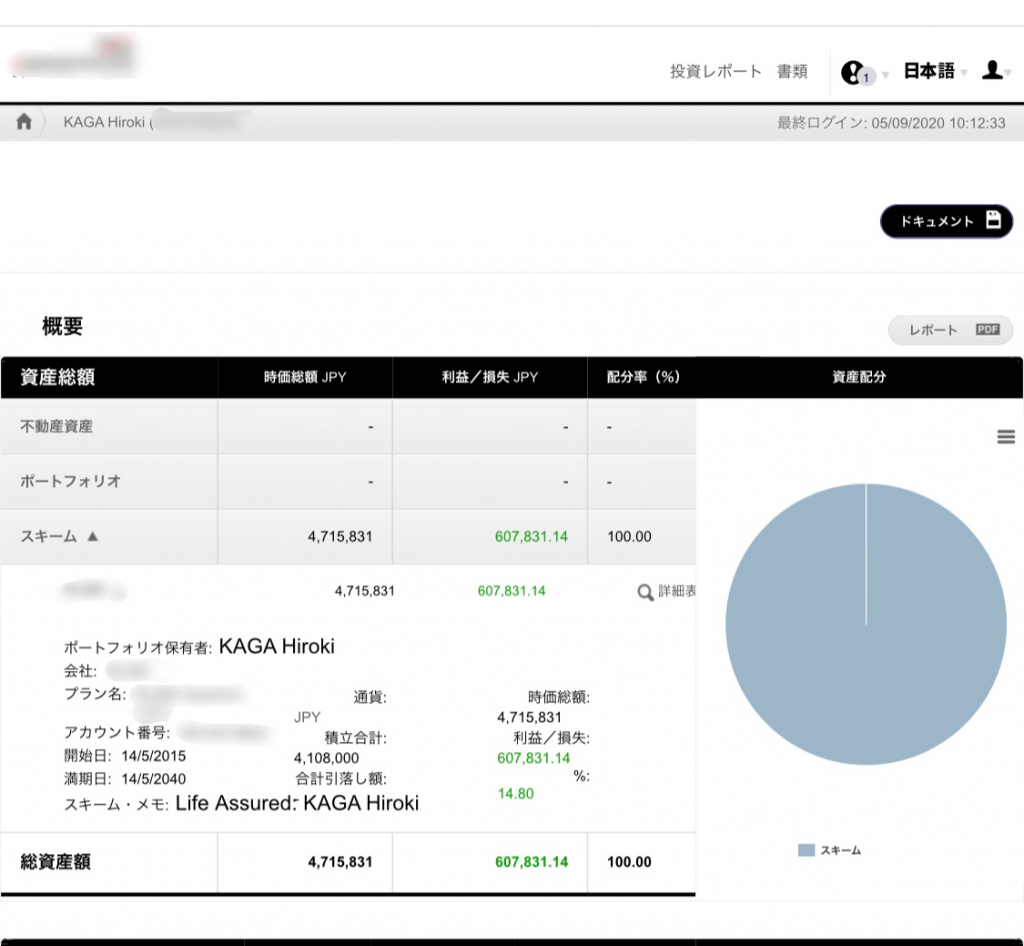

追記 9月5日で60万プラスになりました

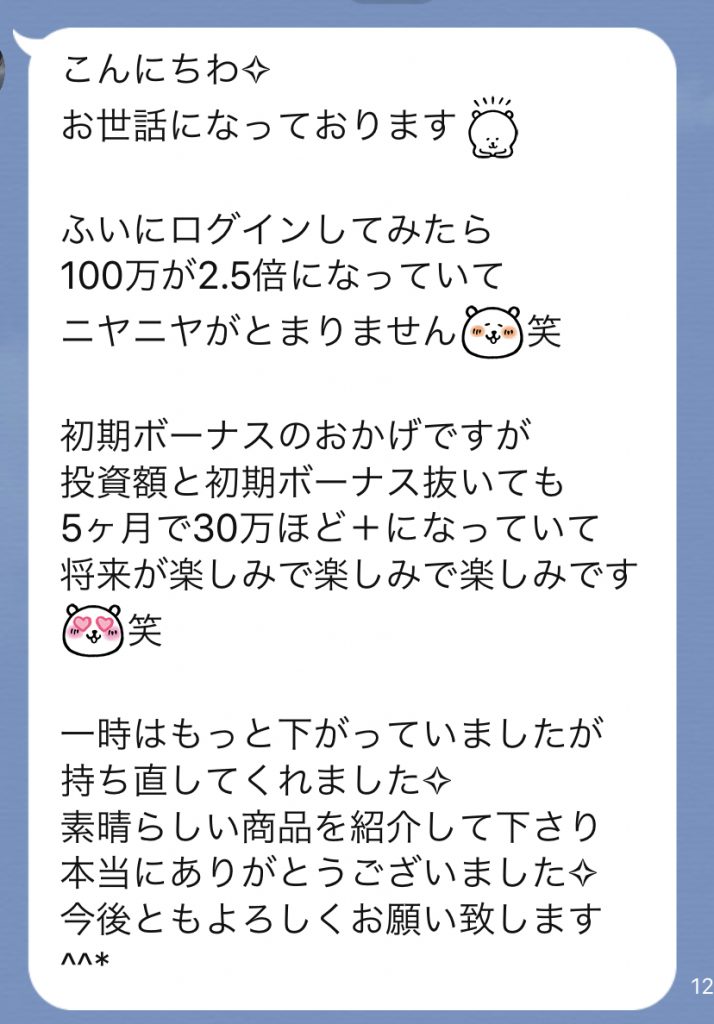

ついでに妻も増えてました。

プラス67万。

fa-checkなぜ増えるのか?

現在世界中のお金が余っていて

世界に富裕層や機関投資家が、ここぞとばかりに投資しまくっているからです。

なぜお金が余っているかというと、コロナショックが起きて

景気刺激策として、世界の中央銀行はお金を沢山刷ってばらまきました。

さらに世界中の金利がかなり低く、企業はお金が借りやすい状態になっています。

庶民の生活は、失業やボーナスカットと苦しくなるばかりですが、

アマゾンのシェフ・ベゾス、テスラのイーロン・マスクなど超富裕層の資産が最高額を突破しています。

そしてそれにあやかる、その他富裕層も資産はどんどん増えています。

不条理な話ですが、

「お金持ちはずるい!」などと、グチをこぼしたくなる気持ちも分かりますが、

資本主義のルールを勉強して、ルールに沿っていけば誰でもお金に苦労しなくなるというのが資本主義でもあります。

fa-check資本主義のルールとは、資本を持つこと。

とはいえ、日本では誰も教えてくれないのが現状です。

「投資といえば、ギャンブルでしょ?」と勘違いする人もまだまだ沢山います。

fa-check投資・運用がギャンブルにならないようにするには

・長期的な運用

・投資先や商品の分散

・複利が効く運用

が大切です。

それら基礎をしっかり踏まえているのが

加賀家でも実践している、「海外積立」と「アメリカのユニバーサルライフ保険」です。

選択肢も多くないので、ある程度マトを絞って始められることができます。

とはいえ、海外積立はIFAと呼ばれる”運用先”が非常に重要になってきます。

IFAは、スマートフォンでいうところのキャリアです。

iPhoneという商品は一緒でも、au、docomo、ソフトバンク、楽天など

どこで契約するかで月額の料金や、サービス内容が変わってくるのと一緒で

もちろん僕たち夫婦は、「安定した運用」と「安心できるアフターサポート」のあるIFAで運用しています。

fa-check海外積立って危なくないの?

多くの日本人は、海外=リスクと捉えてしまいます。

では、そのリスクとは何か?

これは最悪ですね。

このような「リスクのあるところ」で資産構築するのは、ギャンブルと一緒です。

fa-check資産構築する前に、リスクとリターンの種類を理解しましょう。

(画像を横にスワイプすると紙芝居みたいになってます)

海外積立はミドルリスク ミドルリターンです。

コロナショック中、一時的に減ってしまっているのがミドルリスクですね。

でもちょっと我慢していれば、回復してリターンの方が期待できるというわけです。

資産がゼロになってしまったり、負債を負ってしまうのがハイリスク。

資産がゼロになってしまうリスクは誰でも避けたいもの。

とはいえ全くリスクをゼロにしてしまうと、リターンもない、増えもしないので

リスクとリターンを見極めましょう。

fa-checkここまで読んだとはいえ、怪しいのではないか?

実は、怪しい商品と、そうでない商品の見極め方があります。

・運用利率が適正

・運用会社が明確

・運用方法が明確

fa-bolt怪しい商品例

こんな商品はまず破綻します。

世界の平均は年利5〜10%程です。

人間の欲望はキリがないので、もっともっと!と欲を出していくと失敗します。

そんな高利率な商品があれば、世界中の富裕層や機関投資家が数兆円かけてでも出資しているはずなので、

庶民に小口で話が回ってくるはずがありません。(というか、そんなモノがそもそもありません。)

fa-bolt怪しくはないが、あまり手を出してはいけないもの

・証券会社の窓口

・銀行の窓口

・保険の窓口

で契約する運用商品。

まず金融界の常識ですが、上記の会社の窓口で相談してはいけません。

日本の商品のほとんどは手数料商売です。

お客さんが儲かっても、損しても関係なく、販売すれば手数料が入ってくるので

売ることが目標です。ノルマもあったりして、よくない商品を強引に勧めてくる場合もあります。

fa-check良い商品の代表例

世界の株式市場や、債券市場に幅広く分散が効いた運用がオススメです。

最近はS&P500、全米株式ブームですね。

ただブーム=バブルなので、いつか弾けてしまうんじゃないかと危惧しています。

その分僕たちが実践する海外積立は、世界中のプロが各専門分野で幅広く分散して運用しているので

安定したリターンを提供してくれていますし、超長期で見ても安心できます。

fa-check目的はアーリーリタイア、老後資金準備

目先の損得に捉われず、最終到達地点を見据えて淡々と継続することが何よりも大切です。

とはいえ、短期で増えても嬉しいもの。

お客さんから送られてきた嬉しいコメントです。

2020年3月から、月20万円で積立を始められた方の、7月の現状。

ボーナス含めて、プラス150万円。

すごい、ロケットスタート。

fa-check複利は長期目線が大切

つまり時間がかかります。

赤い棒が「積立額」

青い棒が「積立額+利息」

少ない金額でも、複利を見方につけて、大きな資産を構築するには、

ウサギのように行動し、カメのように歩き続けましょう。

fa-check自分たちの将来の目標

僕たち夫婦は、結婚する前から海外積立を始めていました。

少額からでしたが、収入が上がる度に目標を上げて、月々の積立額を増額していきました。

目標は、海外積立とアメリカ保険で合わせて資産6億が目標です。

これがゴールです。

資産構築はゴールが大切。

それではグッドライフ!

個別相談も受け付けています。