「FIRE(Financial Independence, Retire Early:経済的に独立して早期退職)」を略してFIRE

ストレスフルな社会と別れを告げ、早期退職・早期リタイヤ(FIRE)をするためだったり

AI社会到来を見通し、早めの対策を練るためだったり人にはよりますが、

20代、30代のうちに、鬼のように働き、運用へ回し

人生の自由を得ようとする動き。それがFIREムーブメントです。

10年以内には海外でデュアルライフ、ノマド生活を送りたいと思っています。

確かに、仕事だけに縛られず好きな時に好きなことができたら何より幸せですね!

とはいえ、どのようにすれば早期退職(FIRE)ができるのか僕の知識の中でご紹介します。

FIREするならこの行動!ポイントは3つ

1、支出を見直す

2、収入を伸ばす

3、お金を運用する

この3つは絶対に押さえておきましょう。

1、支出を見直す

まず自分が何にお金を使っているのか把握。

削減できる固定費はないか、浪費していないか、投資、自己投資にお金を使えているか考える。

2、収入を伸ばす

転職、もしくは副業(複業)です。

しかも副業であれば、やればやるほど収入が上がるものを選びましょう。

(もちろん起業もありです)

3、お金を運用する

せっかくFIREしても、貯金を切り崩す生活では

先が見えなすぎるので、常に不安との戦いになってしまいます。

しっかりお金を運用し、自分が働かなくても年金のように収入が入る金融商品に投資しましょう。

火付け役はPete Adeney(ピート・アデニー)さん

FIREムーブメントの火付け役はピートアデニーさん

60万ドル=約7000万円を30歳で貯めた(凄い)

利回り4%=年間約240万円の利益

で運用している。

運用益を12ヶ月で割ると、月20万くらいで生活してるということですね

日本でも田舎暮らしであれば割と暮らせますね。

(ちなみにこの資産運用以外で、ブログの運用益4500万円があるとのことで、半端ないです笑 これだけでFIRE 早期リタイヤできますね)

前に「世界の年収400万」という番組で、

マレーシアに住んでいて、銀行の利回りで生活している人が紹介されていました。

もちろん日本の銀行ではなく、世界にある利回りの高い銀行で、ですが。

そういうものは世界に沢山あり、日本の低金利が以上なんです。

2019年11月に、オーストラリアに旅行に行きましたが

オーストラリアの銀行金利は2.5%程度。年金運用は7〜10%程度だと

現地の人に直接話を聞きました。

日本では早期リタイヤ(FIRE)はいくら必要か?

日本では結局、早期リタイヤ(FIRE)するにはいくら必要なのか?

結論から言うと人それぞれですね。

人によって、毎月の生活費は異なりますし、日本以外に住むとこれまた変わってきますよね。

ひとまず今回は早期リタイヤ(FIRE)する平均値を算出してみます。

夫婦2人の毎月平均生活費を30万として、100歳まで生きるとします。(人生100年時代、先は長いですね)

30歳で引退する場合 30万×12ヶ月×70年=2億5200万円必要

40歳で引退する場合 30万×12ヶ月×60年=2億1600万円必要

50歳で引退する場合 30万×12ヶ月×50年=1億8000万円必要

うーん、いずれにせよ早期退職、早期リタイヤ(FIRE)で「貯蓄」だと2億は必要ということですね。

あなたは、貯金を選択しますか?

運用益の重要性

ここでやはり「運用益」の重要性に気づきますね

まずなぜピートさんは、早期リタイヤ(FIRE)できたのか?

それは貯蓄ではなく、運用しているからですね。

ピートさんの資産運用は毎年の利回りが4%出ているので

1億あれば、年400万円の利益が得られます

2億あれば、年800万円の利益が得られるため

早期リタイヤ(FIRE)するのには十分な収入が可能になります。

それだけではなく、そこまでの資産を積み立てるスピードも早めることができますね。

貯金だと切り崩すのみですが、運用は元の資金(元本)はそのままに、お金が働いてくれるので、資産運用を選択することが早期退職にはとても必要な選択になるのがわかります。

うんうん、自由欲しいですw

僕たちの世代からすると、自由はもちろん欲しいですし、さらに言うと

ゴールなき道(退職いつかわからない、いつまで生きるかわからない)を生きているので、

自分でゴールを作る必要があると思っています。(ここまで資産を作ったら引退します!と言うゴール)

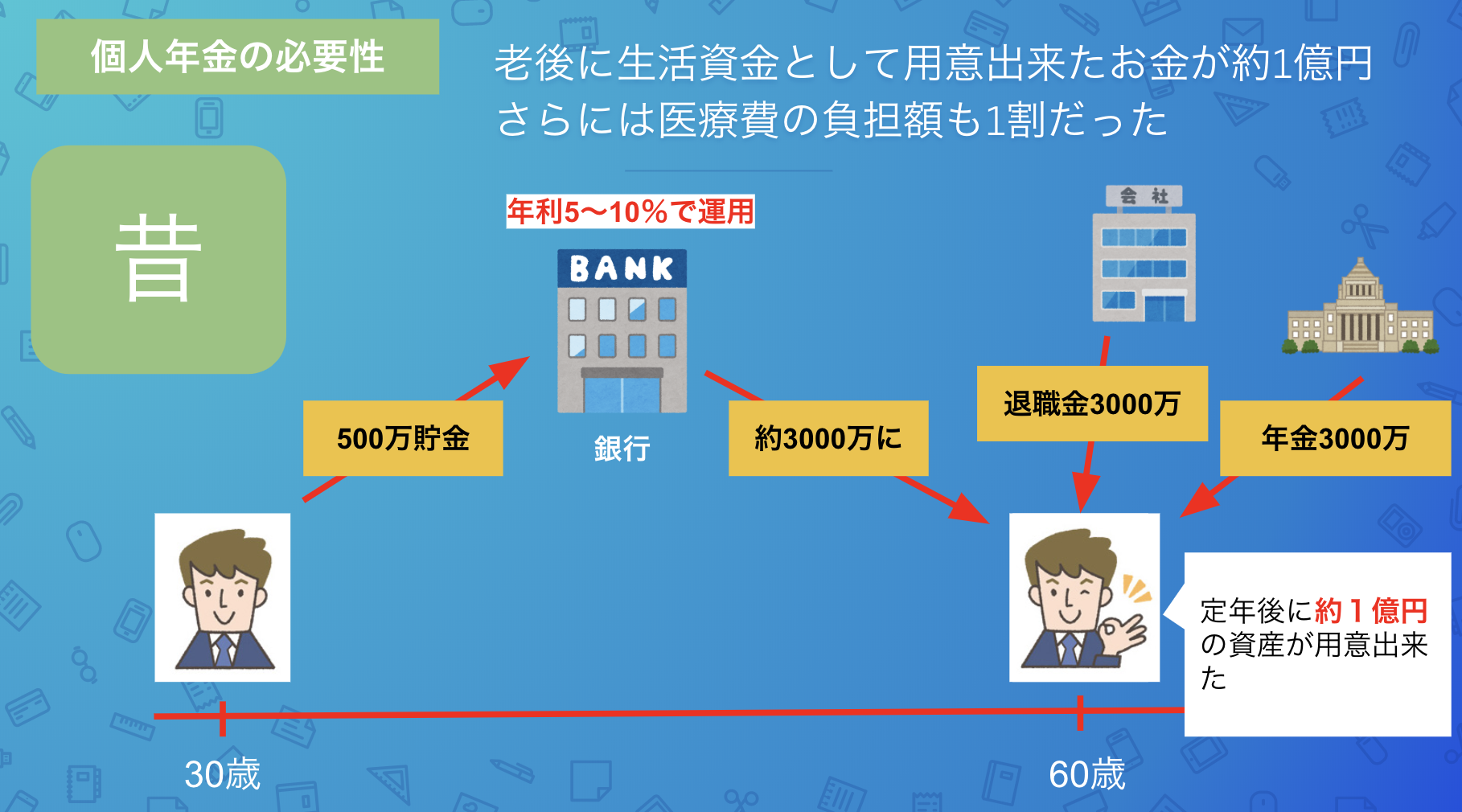

ゴールとは

昔の人はゴールがあったんです。

昔は年金、退職金、貯蓄で合わせて約1億円を持って退職していました

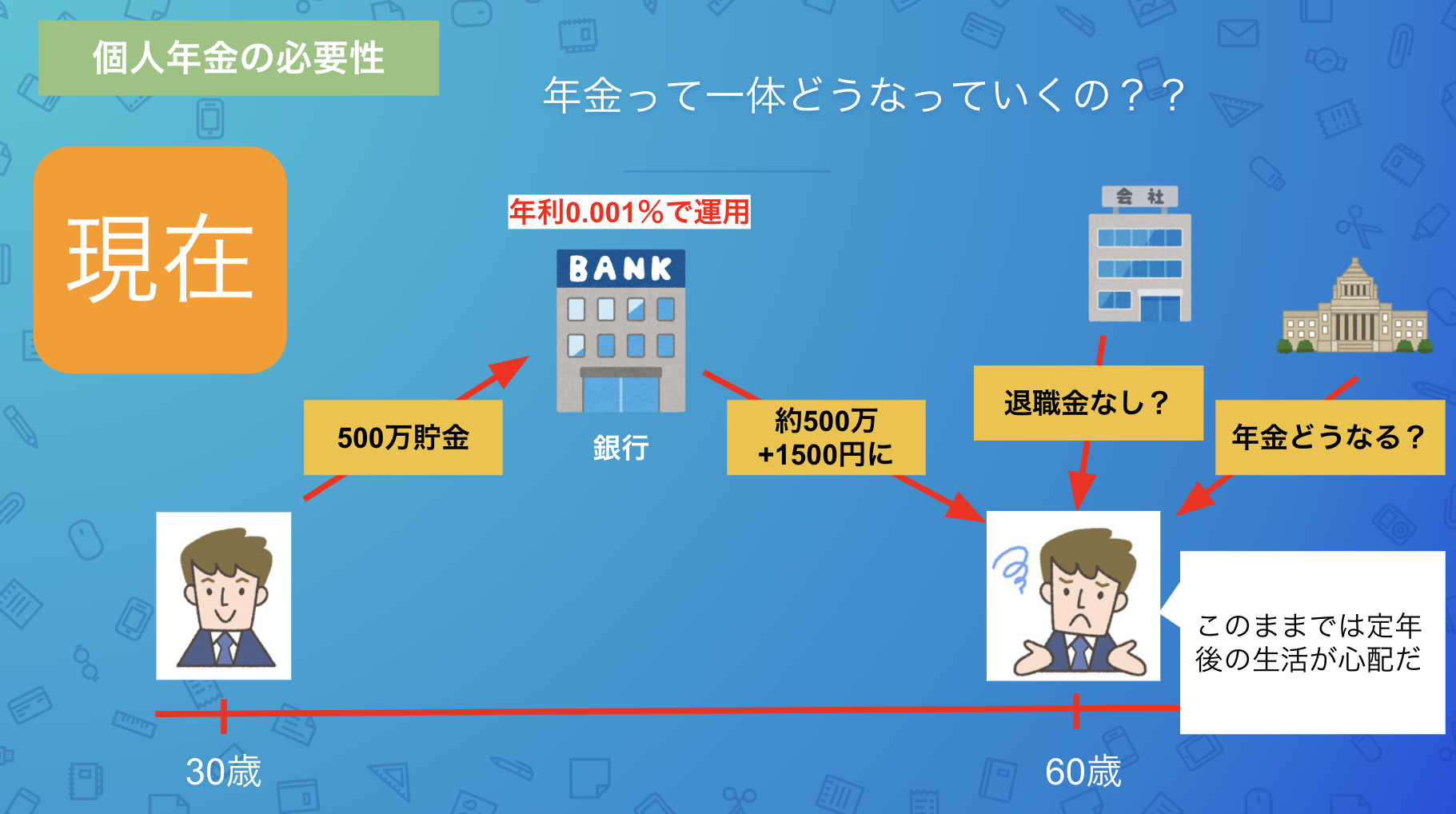

一方現在ではこのようになっています

果たしていつまで働けばいいのか?

いつまで生きるのか?

いくら必要なのか?

このままでは早期リタイヤ(FIRE)なんて夢のまた夢。

正直ゴールを持って生きている人は少ないと思います。

(なんとなく60歳、65歳まで働けば何とかなるかな?)

(お金が足りなかったら働けばいいや)

こう考えてる人も少なくないのでは?うーん甘いです。

27年度の金融庁が出したレポート(ググってください)にも、年金依存をやめて自分で資産形成が必要と明記してあります

(ひどい話ですね笑)だからNISAやiDeCoの宣伝も頻繁にしてますよね。

(でも、それだけじゃ早期リタイヤ・FIREできません)

日本ではなかなか増えない

日本では、なかなか利回りのいい商品を探すのは大変です(ほぼないか博打並み)。

はっきり言って、早期リタイヤ(FIRE)しにくいです。

しかし海外に目を向ければ確実に存在します、かたいところを行くならば、米国債ですね(1〜3%)

資産運用をしたい、早期リタイヤ(FIRE)したい人は、資産運用を海外で行えばいいのです。

ドル積立などで、資産を海外に持つことは「国際分散」になり、資産形成を行う上では重要なリスク分散、リスク回避になります。

海外積立の可能性

働く日本人が、早期リタイヤ(FIRE)したければ海外での積立をお勧めします。

僕たち夫婦は、早期リタイヤ(FIRE)したくて、5年前から毎月10万円積立を初めて、今では毎月29万円を積立してます。

目指せ早期リタイヤ(FIRE)!

そんな早期リタイヤ(FIRE)仲間を増やすために、定期的に行なっているマネーセミナーにて海外積立をオススメしています。

平均利回り7〜10%なのに、なぜ安全に運用できるのか・伴うリスクは?など説明しています。

運用利回りが10%あると、

1億円あればで年1000万の利益が出ますね。

5000万円であれば、年500万円の利益

3000万円で年300万円の利益

を捻出することができてきます。

3000万円を作るには、3万5千円の積立を25年(合計約1000万円積み立て)年利が10%あれば、作ることができるので、そんなに難しいことではなくなってきます。

早期リタイヤ(FIRE)をしたいという「夢」はきっと誰しも持ってますよね。

もちろん僕もあります。

豊かな未来を作れるのは、あなたの「知識と行動」です。

北海道の実家で

ばあちゃんがこんな事言ってました

「今は銀行に置いといてもなーんも増えないから意味がない。昔はよかったけど・・・」

「若い身体が動くうちに稼いで、貯め込みながら、たまには遊ばないと人生あっという間だ」

やはり時代の移り変わりを見ていますね。あっという間だからこそ、若いうちから備えなければ将来も働き詰めになりそうです。

こちらはうちの母親の不安

「私らの年代でも年金が不安」(切実ですね)

自分達の親の世代ですら年金が不安みたいなので、

僕たちの20代、30代の世代もっと下の世代は本当に厳しい時代を迎えますね。

その代わり、僕たちは時間があります。

時間があれば資産を形成することは簡単です。

僕は早期リタイヤ(FIRE)して3ヶ国に家を持って周遊しながら暮らしたいです。

資産運用に関してはこの本をお勧めします。

![]()

何事もゴールが見える事で頑張れますよね。

ゴールの見えないマラソンから早く抜け出し、早期リタイヤ(FIRE)しましょう!

個別相談も受け付けています。

(※海外積立に関しては、以下のリンクから)

(※富裕層向けアメリカ保険に関しては、以下のリンクから)